国家发展改革委、生态环境部于19日公布《关于进一步加强塑料污染治理的意见》,总体要求有序禁止、限制部分塑料制品的产生、销售和使用,积极推广替代产品,规范塑料废弃物回收利用,建立健全塑料制品生产、流通、使用、回收处置等环节的管理制度,有力有序有效治理塑料污染。

基于新版“限塑令”即将出台这一消息的释出,无疑是对目前限塑举措的再次巩固和加强,同时也将放大了人们对生物降解塑料的关注。生物降解塑料指在自然界下通过微生物(如细菌、霉菌和藻类等)的生命活动,在180天内完全转化成CO2和H2O的高分子材料。其根据原材料来源不同可分为生物基生物降解塑料(包括聚乳酸(PLA)、聚羟基脂肪酸酯(PHA)等)和石油基生物降解塑料(包括二元酸二元醇聚酯(PBAT/PBS)、聚己内酯(PCL)等)。其中石油基生物降解塑料具有更优异的热稳定性、力学强度和成膜性,而PBAT(聚己二酸、对苯二甲酸/丁二醇酯共聚物)原材料为PTA、BDO和己二酸,国内原材料资源优势突出,未来发展潜力巨大。

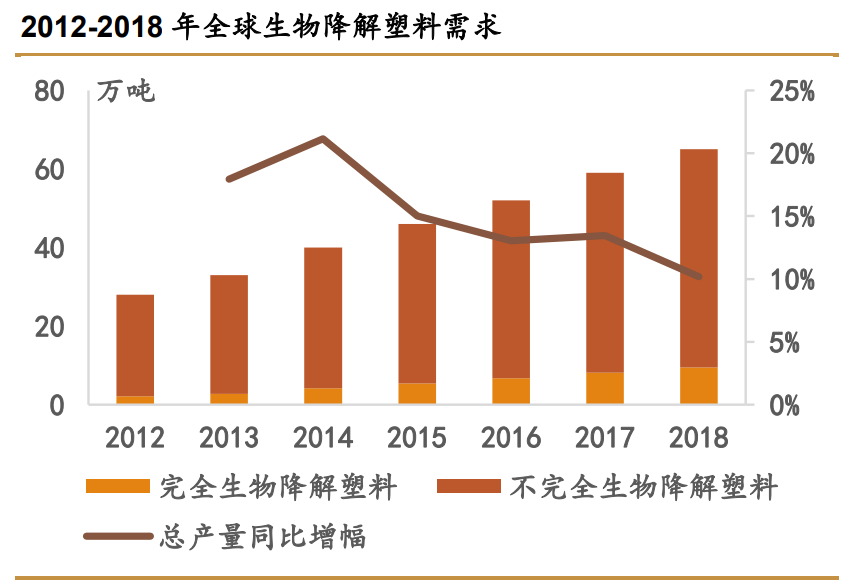

西南证券报告显示,全球生物降解塑料需求量呈较快增长趋势。2014年生物降解塑料需求130万吨,预计到2020年将达到322万吨,年均增长率达到16.7%。

鉴于成本较高的原因,生物降解塑料在国内推广难度较大,我国生物降解塑料市场一直处于供过于求的状态,大部分生产企业依托出口维持运营。尽管如此,2012-2018 年我国生物降解塑料的需求量从22万吨增长至 45 万吨,年均复合增长12.7%,依旧处于快速增长。未来随着国内对于环保重视程度提高、相关法律法规出台颁布,生物降解塑料的发展前景值得期待。

农用膜每年新增用量20万吨以上

农用膜方面,由于传统PE膜残膜污染问题严重,解决农用地膜的污染问题已提上日程,推广降解农膜受到国家和地方政府的重视,目前新疆、山东、云南、吉林和陕西等地的应用推广已初见成效,预计降解农膜渗透率将稳步提升。按年替代10%的速度考虑,预计全国每年新增降解塑料的用量在20万吨以上。

快递、外卖带来超百万吨需求增量

我国是全球最大的塑料消费国,年消费量超过9000万吨,产生塑料垃圾3000万吨以上,其中约500万吨是难以回收的一次性塑料餐具、包装袋等一次性塑料制品,造成严重环境污染,因此一次性塑料制品的可降解化首当其冲。快递、外卖市场预计将带来超百万吨的可降解塑料需求增量。未来快递、外卖行业将合计带来超百万吨的需求增量,市场空间超百亿。2017年国家邮政局、国家发改委、科技部等单位联合发布了《关于协同推进快递业绿色包装工作的指导意见》,指出要在2020年将可降解的绿色包装使用比例提高到50%,以目前快递业务量25%的增速计,到2020年快递行业塑料需求将达到214万吨,预计将带来107万吨的可降解塑料需求。2018年外卖订单量超100亿单,年均复合增速高达86.1%。以每单2个餐盒,每个餐盒50g计,2018年将产生塑料垃圾100万吨。按照每年10%的替代速度计,外卖行业的可降解塑料需求年增量在10万吨以上。

高端市场:医疗、3D打印应用前景广阔

生物可降解材料是医疗卫生、3D打印领域的理想材料。生物可降解塑料在高端市场方面的应用主要包括医疗用品、药物缓释材料、3D打印用材料等。PLA、PCL、PHAs等生物可降解塑料具有良好的生物相容性,在合成时可以通过分子设计实现性能的可调控性,同时由于高端市场对价格并不敏感,因而具有极大的发展潜力。我国PHA材料发展迅速,在医学领域已有产业化应用。

下一篇:最后一页

责任编辑:FRT136

经济