千禧一代正在为我们的储蓄做很多很好的工作。我们比我们父母早点救了。我们也储蓄更多。所有这一切尽管比同龄的孩子少了20%。

但是我们中有很多人错了:我们投资于错误的事情。

根据Bankrate 最近的一项调查,年轻人赞成现金(30%)和房地产(30%)超过股票(13%)作为首选投资工具。

投资现金或房地产是一个可怕的想法。这就是为什么

风险与确定性

我的一代在大衰退期间来临。所以可以理解的是,许多人担心股市的风险。投资每天都会获得和失去价值,我们中有太多人记得在2008年股市崩盘的深度中,看到我们父母的辛苦赚来的退休储蓄。

相比之下,现金提供了确定性:一夜之间不会消失。房地产投资得到了大量有形资产(物理财产)的支持,似乎比在线经纪账户更耐用。

在历史上,现金和房地产也提供了另一个确定性 - 比股票市场低回报的确定性。现金问题在于,您有能力以现金购买物品 - 您的购买力 - 不会跟上通货膨胀。即使今天的美元在储蓄账户中赚取1%-2%的利息 - 这些日子实际上是闻所未闻的 - 但仍然没有跟上涨价格。

相比之下,房地产在历史上表现优于通货膨胀。

每年高达1%。

相比之下,随着股市 - 通过其所有的山谷,股票历来都是通货膨胀率每年回升6.6%。

所以一方面,你有风险,你的投资将在一段时间内急剧下降 - 而您的购买力不会超过通货膨胀(甚至可能失去)的确定性。考虑到这一点,让我们来重新考虑风险:如果你想要控制的真正风险是没有足够的风险,那么我会提出现金和房地产比股票风险要高。用不同的方式,你更可能没有足够长的时间与房地产或现金而不是股票。

总的来说,长期以来,股票市场是长期财富的门票,比现金或房地产更有价值。现在,要明确的是,这并不是说你永远不应该买房子,也不要保留现金。我们在Motley Fool强烈地认为有一个大的紧急基金 - 大多数人推荐六个月的花费,因为下雨天的现金 - 我个人打算在今年晚些时候买房子。但是,将退休储蓄投入到这些投资车辆中,更不可能为您提供黄金时期所需的回报。

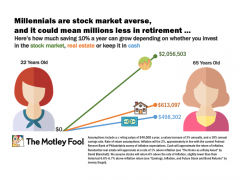

140万美元的问题

让我们用一个假设的人来计算数学。假设她在22岁毕业,开始了第一份工作,年薪为4万美元。她每年将其收入的10%从退休金中扣除一个纳税保护的账户,每年收到3%的收入。假设通货膨胀率为2%,现金回报符合通货膨胀,房地产价格比通货膨胀率高出1%,股价回报比通货膨胀高出6%,这就是65岁时的储蓄情况。

选择股票与房地产相比,节省了额外的140万美元,与现金相比超过了150万美元。

事实上,在某些情况下,这是低估投资者可以实现的。因为这些是平均回报 - 这意味着高于平均水平的股市投资者可以做得更好。

但只有当你投资好的时候

坦白说,跑赢市场并不容易。它需要奉献,时间和大量的研究。如果这听起来不像你,那么你最好的办法就是投资几个指数基金(先锋有一些最好的),继续保持你的生活。

但是对于那些有兴趣再进一步的人来说,“傻瓜”有很大的资源。这就是所谓的“傻瓜投资指南”,而我们的团队刚刚发布了第三版,其中包含更新,新鲜例子以及期权投资的新篇章。

我个人认为应该要求任何新投资者阅读。即使对于更有经验的人来说,它也有很多有用的信息可以帮助您更好地磨练您的投资过程。

Motley Fool投资指南不仅适用于个别股票选择者和期权投资者,还有很多有关通过相互和指数基金(通常投资于401(k))进行思考的良好信息,以及如何选择正确的投资者。

在这里订购,今天学习投资更好。

Motley Fool有披露政策。

Stormzy,James Norton和Liam Gallagher在年度GQ男士的获奖者中

杰里米柯比(Jeremy Corbyn)在年度最佳男装大奖(GQ Men of the Year)颁发了最好的独奏

以下是来自GQ男士年度大奖的获奖者名单

独奏艺术家 - Stormzy 编辑特别奖 - 陌生人事 创意小牛 - 谢尔盖波林 特别成就 - 安东

任天堂确认马里奥不再是水管工

任天堂(有)确认其标志性的马里奥不再像水管工一样工作。 这个令人震惊的启示是由于任

EastEnders'Taylors粉丝收藏的7种方式

泰勒家人的到来,到东伦敦在6月份创造的兴趣真热闹。该节目处于低迷状态,观众热衷于

看看这个奶奶在角色扮演GoT的Olenna Tyrell

因为Cosplay的女王已经到了,所以荆棘之王移动了。 在龙谷2017年在佐治亚州亚特兰大,