房贷30万,期限10年,房贷利率是5.88%,还款方式是等额本息,已经偿还4年,现在转LPR合适吗?题主的问题问得很及时,现在转LPR浮动利率是合适的。题主的房贷利率是在贷款基准利率上上浮了20%的结果。

1、新旧房贷利率机制的区别

旧房贷利率计算公式:房贷利率=贷款基准利率*(1±浮动比例),其中的浮动比例是在合同期限内永久不变的,如果你选择的是固定利率,那么这个公式中的贷款基准利率就是你最初办理房贷时的贷款基准利率,而如果你选择的是浮动利率,那么当贷款基准利率变化的时候,你的房贷利率也是会按照最新的贷款基准利率去重新计算的。比如原来的贷款基准利率是5%,现在降至4.9%,那么你的房贷利率就按照4.9%的基准来重新计算。

新房贷利率计算公式:房贷利率=LPR+点数,其中的“点数”也是在合同期限内永久不变的,这个就类似于旧房贷利率中的“浮动比例”。所以,主要就是看LPR的变化,如果选择的是浮动利率,那么房贷利率可以在一定的周期内(通常是1年)选择重新计算一次,也就是按照最新的LPR来计算房贷利率。所以在新的房贷利率计算公式下,房贷利率就取决于LPR的走势。

这次房贷利率换锚,按照新的利率计算公式,你的房贷利率计算公式应该是这样的:房贷利率=LPR+1.08%。其中的1.08%就是你的点数,而LPR取值是2019年12月份的数值—4.8%,如果你选择的是浮动利率,那么在一个周期(通常是1年)之后,会根据最新的LPR重新计算一次。

2、为什么要选择浮动LPR利率?

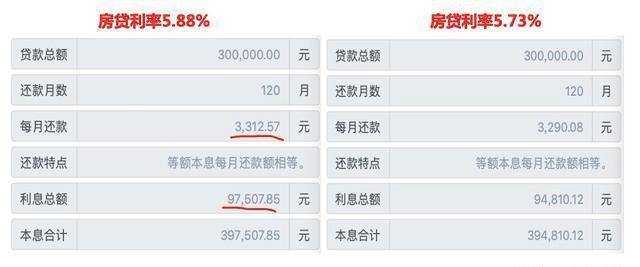

上文已经说到,按照最新的房贷利率计算公式,你的房贷利率计算公式是这样的:房贷利率=LPR+1.08%,而最初的LPR是4.8%,但是当你一年后可以按照最新的LPR来计算了,而现在的LPR已经降低至4.65%,已经降低了15个基点。你选择转换成LPR浮动利率,那么你的房贷利率就会降低至5.73%。

如果选择转换成LPR浮动利率,那么按照当前的LPR数值,可以将房贷利率降低至5.73%,月供将从3313元降低至3290元, 降低23元/月。一年可以节省276元,剩余的6年总计可以节省1656元。

LPR目前是在下降的通道当中,未来会降低的数值可能还不止这15个基点。总体来说,转为LPR浮动利率是要能节省一些利息的。

下一篇:最后一页

责任编辑:FRT136

专题