随着个别房企风险的暴露、房地产贷款“两条红线”等楼市监管的不断加码,金融机构开始审慎对待房地产贷款业务。在此前的调查过程中,北京商报记者注意到,北京地区各大银行开始不断收紧房贷闸口,个人购房者申请房贷难度进一步增加。而进入四季度,北京地区的房贷利率虽暂无变化,但额度方面,有客户经理坦言,“目前额度确实很紧张”。

房贷利率暂无调整

10月18日,北京商报记者从多家银行相关人士处获悉,目前北京地区房贷市场利率依旧未变,工商银行、中国银行等国有大行及多家股份制银行均执行首套房利率为LPR+55个基点(5.2%)、二套房利率LPR+105个基点(5.7%)这一标准。

北京商报记者从工商银行北京市分行获悉,该行目前按照首套房利率不低于5.2%、二套房利率不低于5.7%的利率执行;中国银行北京市分行业务部门也向北京商报记者反馈称,该行首套房也执行5.2%、二套房5.7%这一利率标准。

根据调查,北京地区多家股份行、城商行也均执行上述标准。一位股份行个贷经理告诉北京商报记者,该行首套房房贷利率为5.2%、二套房房贷利率为5.7%,今年一直保持这个利率。另一位城商行的个贷经理也表示,“均执行统一标准,房贷利率已经很久没变过了”。

不过,北京商报记者在调查中还注意到,虽然各家银行房贷利率均执行统一标准,但也有银行人士表示,可能会根据客户情况进行上调。“贷款的时候要具体咨询客户经理根据自身情况上浮多少。”某国有大行支行个贷部人士介绍道。另一国有大行相关人士也表示,首套房利率不低于5.2%、二套房利率不低于5.7%是最低线,每家银行都是一样的,但在实际业务办理中,有可能根据客户情况资质进行上调。

而在贷款审批机制方面,工商银行北京市分行表示,对客户贷款审核要点主要包括客户的资信情况、收入负债情况以及押品的价值等。

除此之外,部分银行也提到会将信用贷、消费贷等情况纳入审核。一位国有大行支行个贷经理表示,审批房贷时会将个人经营贷、消费贷、信用卡分期等纳入,如果没结清就要算入负债,并要求月收入要不小于月负债的2倍。前述城商行个贷经理也表示,收入负债比要低于55%,如果超出会相应提高首付,减少贷款金额。

在易居研究院智库中心研究总监严跃进看来,将信用贷等纳入房贷审核范畴,主要是考虑一些边缘性的借贷行为,也是希望更全方位考察购房者的信用或偿债能力。频频出现各种借贷行为,容易被认为是高风险客户。类似月收入的约束,本质上也是希望偿债能力是稳健的。

部分银行额度紧张

伴随房贷集中度管控政策的执行,多家银行在今年前三季度勒紧了房贷闸口,在彼时调查时,就有多家银行表示,“行内暂无房贷额度”。如今进入四季度,房贷额度是否有所变化?

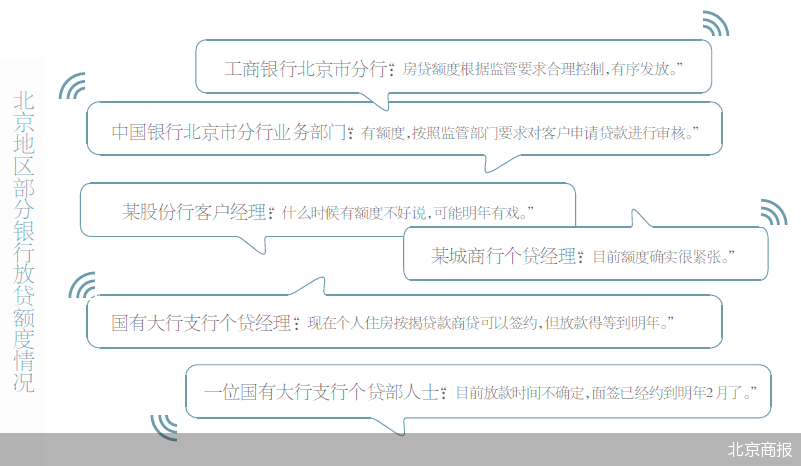

北京商报记者从多家银行获悉,大部分银行房贷额度仍处于收紧状态。一位股份行客户经理直言,“什么时候有额度不好说,可能明年有戏”。前述城商行个贷经理也坦言:“目前额度确实很紧张。”

而国有大行方面,北京商报记者从工商银行北京市分行处获悉,该行房贷额度根据监管要求合理控制,有序发放。中国银行北京市分行业务部门也回应称,“有额度,按照监管部门要求对客户申请贷款进行审核”。

不过,值得关注的是,在调查过程中北京商报记者发现,部分国有大行虽有额度,但明确放款时间还是要等到明年。前述某国有大行支行个贷经理介绍称,“现在个人住房按揭贷款商贷可以签约,但放款得等到明年”。另一位国有大行支行个贷部人士也表示,目前放款时间不确定,面签已经约到明年2月了。

谈及部分银行房贷额度仍紧张、放款时间较长的原因,某商业银行资深宏观研究员表示,部分区域银行房贷额度紧张,主要是房地产调控趋严背景下,部分银行房贷存量过大,导致挤占新增额度。之所以部分银行房贷审批、放款时间延长,一方面是银行对涉房贷的风险偏好降低,对房贷客户审核更加严格;另一方面,银行额度紧张,而银行通过延长房贷审批、放款周期,一定程度也是希望尽可能留住客户。

严跃进认为,疫情期间购房者反而购房热度上升,使得银行的贷款额度此前有所透支;而在房地产贷款集中度的约束下,此类额度就会面临紧张的可能。但他表示,放款的滞后问题也属于正常,从政策定调宽松到最后购房者或房企收到款项,确实有时滞,不过基本上说明过紧的阶段已经过去了。

未来是否会松动

10月15日,央行在2021年三季度金融统计数据新闻发布会上传递出积极信号。央行金融市场司司长邹澜表示,从数据上看,今年前三季度,个人住房贷款发放金额保持平稳,与同期商品住宅销售金额基本匹配。其中,少数城市房价上涨过快,个人住房贷款投放受到一些约束,房价上涨速度得到抑制。房价回稳后,这些城市房贷供需关系也将回归正常。

那么后续房贷额度是否会有所松动?严跃进预测,有望逐渐放松,而房贷利率四季度继续上升的可能性不大,但是后续则有可能稍微下降一点。

前述城商行个贷经理也提道,“明年的额度还不好说,但是监管也提及银行额度管控不应太死板,应该会得到改善”。

不过,前述商业银行资深宏观研究员则认为,国内房地产将坚持“房住不炒”的理念,国内不会将房地产作为短期刺激经济的手段,楼市“三稳”是主基调,各地因城施策、精准调控,多渠道保障供给,加快建立房地产长效机制,遏制投机需求,满足刚需及多元化住房需求。在金融管控方面,国内将满足房贷合理需求,坚决遏制投机需求,促进房地产信贷平稳增长。(孟凡霞 李海颜)

责任编辑:FRT136

专题