2020年2月,新型冠状病毒疫情还在蔓延,受到该因素及春节假期影响,2月车市表现预计依旧低迷。从汽车之家新能源车用户购车意向数据来看,2月新能源车用户购车意向数量环比继续下降,不过降幅有所收窄。其中,中国品牌、合资品牌热度呈上升态势,而在华独资车企(目前仅特斯拉)用户购车意向则大幅降低。除此之外,车型级别、厂商类型、价格区间等走势如何?我们一起通过大数据了解下。

■

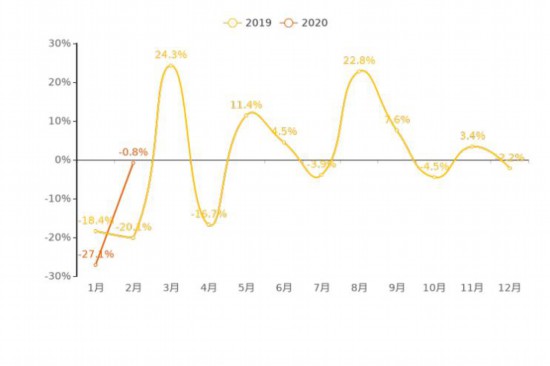

首先,我们来看一下新能源汽车的整体走势如何。2020年2月,新能源车用户购车意向数量环比下降0.8%,但相较上月环比27.1%的降幅,已经有所收窄。汽车市场具有明显的季节性和周期性,我们将今年的用户购车意向数据与上一年的数据对比来看,今年2月与上一年同期相比,市场热度降幅有所收窄,主要原因为去年同期用户意向环比数据波动幅度较大,今年的市场波动相对更加缓和。整体来看,市场热度有反弹趋势。

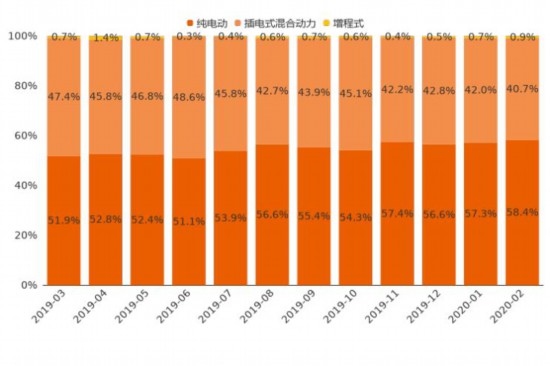

今年2月,新能源车中纯电动车型用户购车意向占比为58.4%,相较上月小幅上涨1.1个百分点,购车意向占比持续提升;插电式混合动力车型购车意向占比为40.7%,与上月相比小幅下跌1.3个百分点,购车意向占比持续下滑;增程式车型用户意向占比仅为0.9%。整体来看,较长时间里,纯电动车用户意向长期高于50%的位置,且最近几月呈上升态势。这一定程度上反映了,经过一段时间的引导,用户对纯电动车的认知度和接受度在提高。

■

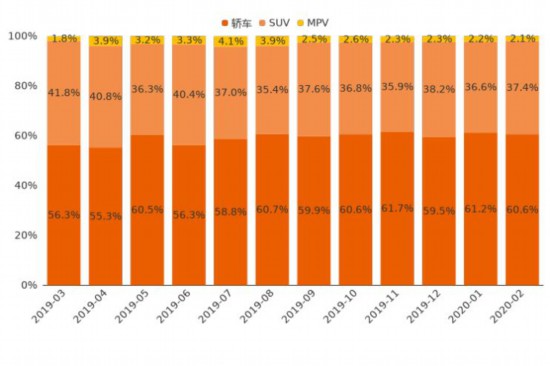

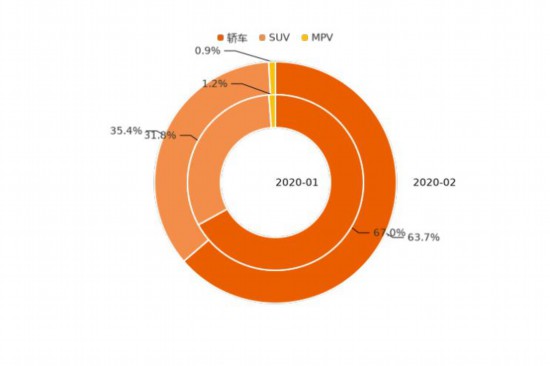

2月,新能源车中轿车、SUV、MPV用户购车意向占比分别为60.6%、37.4%、2.1%。轿车用户意向占比相较上月下降0.6个百分点,份额开始回落。SUV用户意向占比开始转跌为升,环比增加0.8个百分点。MPV用户意向占比2月环比降低0.1个百分点,意向占比仍较低。整体来看,SUV车型用户意向在经历了一段时间的份额扩张后逐步回调,轿车市场热度逐步回温,市场回归理性。但作为日常家用车,新能源轿车车型相对SUV车型还是更具优势。

■

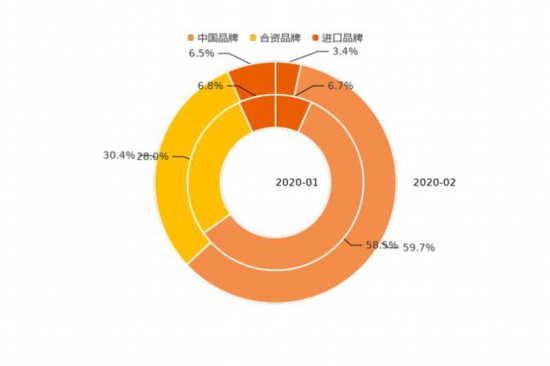

2月,中国品牌用户购车意向占比相较上月,增加1.1个百分点,达到59.7%,用户热度有所升温。合资品牌用户意向占比为30.4%,相对上月意向份额上升2.4%。进口品牌份额从6.8%下降至6.5%。在华独资车企(目前仅特斯拉)用户购车意向从6.7%降至3.4%。

虽然中国品牌在新能源市场仍居绝对主力,但随着合资企业在新能源领域的加速布局及外资品牌的进入,新能源领域的市场竞争将会加剧,产业链整合也会加速。后补贴时代,唯有真正掌握核心技术的企业才会具备竞争优势。

■

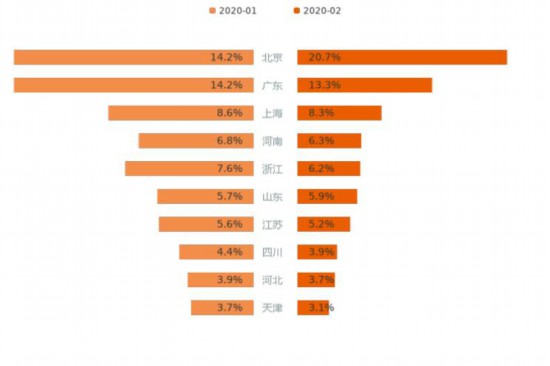

今年2月,用户购车意向占比最高的5个省份包括北京、广东、上海、河南、浙江,北京以20.7%的意向占比独居鳌头,大幅甩开其他省份。用户购车意向TOP 10省份意向份额累计达76.6%,相较上月增加1.9个百分点,市场区域集中度进一步提升。

上述10个省份中,用户意向占比有所增长的仅有2个,另外8个省份的意向占比出现不同程度下滑。其中,北京用户意向增加6.5%,为意向占比增长较高的省份,山东增长0.2%;浙江减少1.4%,为下降最多省份。

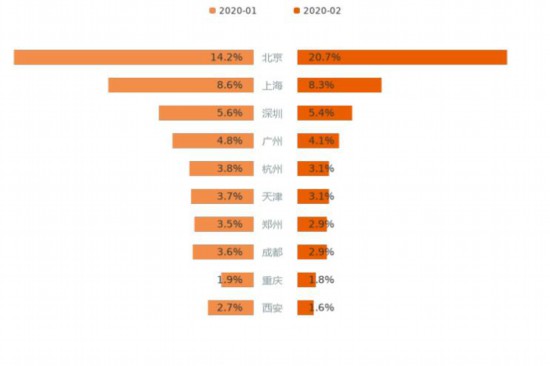

了解了用户购车意向的省份分布,我们再来看一下城市格局。今年2月,非限购城市的用户意向占比达52.0%,仍居市场主力。用户购车意向占比最高的5个城市包括北京、上海、深圳、广州、杭州,北京以20.7%的意向占比荣登榜首,大幅甩开其他城市。

TOP10城市用户意向占比累计达53.9%,相较上月增加1.5个百分点,市场城市集中度进一步提升。而上述10个城市中,仅北京用户意向占比都有所增长。

■

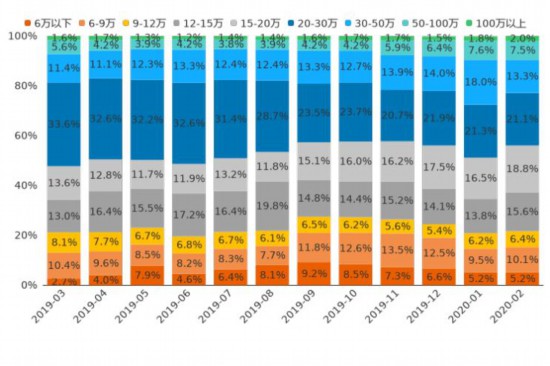

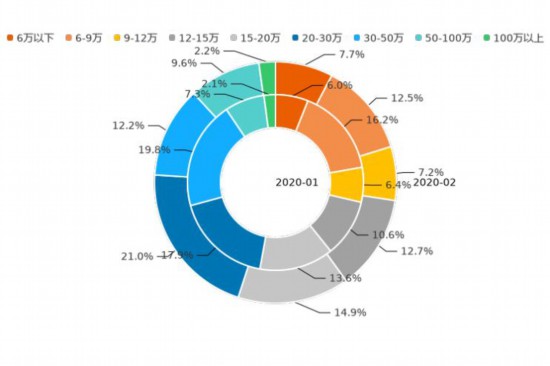

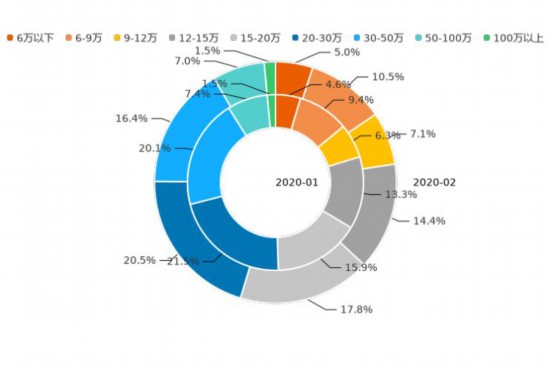

价格是用户购车时最主要的考虑因素之一,那么用户对不同价位车型的意向度究竟如何,一起来了解。今年2月,12万以下价区用户购车意向占比为21.7%,相较上月增加0.8个百分点;12-20万价区用户购车意向占比达34.4%,对比上月上涨4.1%个百分点;20-30万价区用户意向占比为21.1%,相较上月下滑0.2%;30-50万价区用户意向占比为13.3%,比上月降低4.7个百分点;50万以上价区用户意向占比为9.5%,较上月上涨0.1%。

通过分析近12个月的用户意向数据发现,2019年3月至今年2月,12万以下价区用户意向占比增加0.5个百分点,低价市场热度有所升温;12-20万价区用户意向占比上涨7.8%,市场热度保持大幅增长;20万以上价区用户意向占比,下跌8.3个百分点,其中,20-30万价区市场热度下滑明显,近12个月线索占比下跌12.5%。未来,随着新能源车型的布局更全面,市场将进一步细分,价区覆盖也会更加均匀。

■

在日趋激烈的市场竞争中,各车企对于用户的争夺也是愈演愈烈。纵观2月市场,TOP 10厂商用户购车意向占比累计达57.1%,相较上月份额下滑0.6个百分点,市场集中度有所下降。十个厂商中,有3个厂商用户意向占比实现上涨,份额增幅最大的厂商为一汽-大众,以3.1%的增幅领涨TOP 10厂商;跌幅最大的厂商为特斯拉中国,下降比例为3.3%。一汽-大众回归第二的位置,特斯拉则从第二降至第八。

■

不同特征的用户,其汽车消费偏好存在一定差异,那么性别的差异会对用户意向带来哪些变化,让大数据来揭秘!通过分析用户意向数据,可以看到,女性用户比男性用户,对于轿车的偏好更强,在2月女性用户来源的购车意向数据中,轿车占比为63.7%,比男性轿车购车意向占比高3.5个百分点。相反,男性用户更偏好空间大、外形硬朗的车型,男性SUV购车意向占比比女性高2.4个百分点。与上月相比,女性用户来源的轿车、MPV购车意向占比有所下滑,而SUV购车意向占比存在一定上涨;男性用户来源的MPV、轿车购车意向占比下跌,而SUV意向份额有所增加。

对于新能源车,爱车的男神、女神到底谁最爱一掷千金?今年2月,男性在12万以下价区的购车意向占比为22.6%,而女性为27.4%,在低价区中男性份额比女性低4.8个百分点。在12-20万价区中,女性购车意向占比相较男性,低4.6%。在20万以上价区,女性购车意向占比,比男性低0.4个百分点,在20-30万、50万以上价区,女性比男性分别高0.5%、3.3%。

■

在降价带来的热度散去之后,特斯拉的用户购车意向也出现了明显的下滑,不过相比2019年12月1.1%的占比,还是有很大程度的提升。而从整体来看,2月新能源车销量数据或许依旧“不太好看”,不过未来随着疫情的改善直至慢慢褪去,新能源热度乃至销量都有望回温。(文/汽车之家 数说行业)

责任编辑:FRT136

汽车