2019年4月,苏宁消金获批进入全国银行间同业拆借市场。对于持牌消金公司来说,发行ABS需满足至少3年经营期限的硬性规定,目前已开业的24家消金公司里,有15家符合此项规定,苏宁消费金融有限公司(以下简称“苏宁消金”)便是其中之一。通常情况下,只有经营规范、资产表现良好的产品才能在ABS市场中展现,然而苏宁消金近期的表现却并没有那么优秀。

根据苏宁易购发布的2019上半年报,苏宁消费金融上半年净亏损1.67亿元。在公布半年报的19家持牌消金公司里排名倒数第二,仅好于华融消金。苏宁消费金融上半年继续亏损,净亏损扩大至1.96亿元。

从苏宁消金历史业绩来看,2016年苏宁消金营收为1.06亿元,净亏损1.89亿元;2017年,苏宁消金营收为3.84亿元,净利润2.17亿元;2018年全年,苏宁消金营收为7.14亿元,净利润4531万元,虽然同比2017年营收提升近一倍,但净利润却下滑了79%。

截至2019年6月30日,苏宁消费金融资产合计54.178亿元,较2018年末的63.89亿元减少15.2%;负债合计49.124亿元,较2018年末的57.78亿元减少14.98%。

苏宁消费金融有限公司于2015年05月14日成立,由苏宁云商、南京银行、法国巴黎银行个人金融集团、江苏洋河酒厂和先声再康江苏药业等5家企业共同出资申请设立,经营范围包括发放个人消费贷款,接受股东境内子公司及境内股东的存款,向境内金融机构借款等。苏宁消金的官网显示,苏宁消金的产品主要包括苏宁易购任性付、苏宁消费金融App、全网通任性付、其他渠道。

据此前媒体报道,2017年6月底,苏宁消金累计放款超200亿元,2017年12月底,苏宁消金累计放款超300亿元,2018年3月底,苏宁消金累计放款近400亿元,2018年上半年苏宁消金累计发放贷款超100亿元。

据了解,目前使用苏宁消费金融信贷消费的主力人群是80后和90后,人数占比高达88%左右,服务客群具有年轻化特征。其中80后人群的贷款金额占比达到总贷款金额的62%,人均贷款约1300元;90后的消费信贷金额占总贷款金额的18%,人均贷款约1400元,服务呈现典型的小额、分散特性。其中,近四成客户为三四线城市与农村地区的中低收入人群,无人行征信用户的占比超过30%。

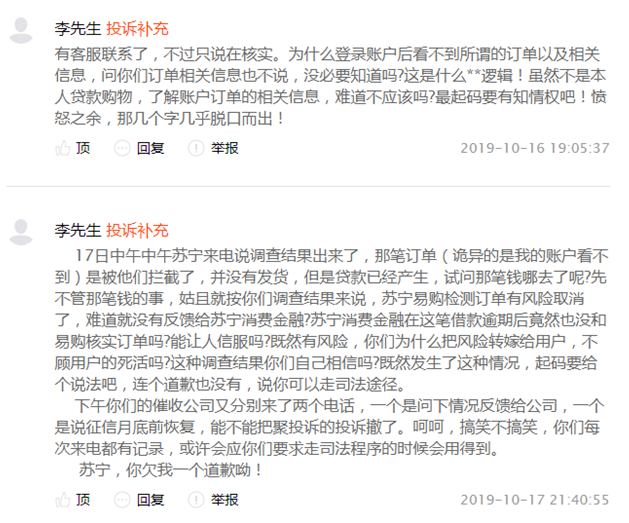

近年来苏宁消金除了业绩波动外,还伴随着人员变动和用户投诉。在聚投诉平台上,苏宁消金的投诉量达到了746件,解决量520件,解决率69.71%。其中,10月15日李先生发帖称自己不知情的情况下四年前被苏宁贷款,自己登陆账号后看不到所谓的订单以及相关信息,该行为,导致自己信誉受损,并质疑苏宁的审核制度和售后机制。

李先生投诉截图

除李先生投诉的相关问题外,苏宁消金还被投诉暴力催收、买卖公民信息、骚扰无关人员等问题。

事实上,近年消费金融行业中问题频出,对于苏宁消金等消费金融公司来说,如何保障用户的使用感受,还需要提高自身的风控水平,加强贷后管理和监控资金流向,提高资产质量和服务水平。(见习记者 曹亚菲)

下一篇:最后一页

责任编辑:FRT136

新闻