一人吃饱,全家不饿!

是20多岁年轻人的“专属名言”

但现在的年轻人

初入职场没几年

存款还没多少

却因为越来越大的工作压力

不规律的生活作息

使得疾病年轻化成为了一种趋势!

谁都不会知道

明天和意外哪个会先来!

当一部分人正在努力改掉不良习惯、疯狂养生时

还有一部分人正在做着特殊的准备——

为自己添置上一份医疗保险

为未来的自己筑起一道安全感和保障!

也许

你会觉得保险未必有用

但能用129元就可撬动310万元补充医疗险的保险

谁又能拒绝TA呢?

“惜命”但预算有限的年轻人,往这边看!

由上海政府指导,由上海市医疗保障局会同相关部门与承办保险公司共同商定的专属上海市的商业补充医疗保险产品——2023版“沪惠保”来啦!

不限年龄、不限职业、不限健康状况、无需体检、高危职业、既往症人群均可投保,保费仅需129元/人/年,还可用医保余额支付!通过官方参保渠道“随申办市民云”APP投保,用数币钱包支付保费,还能享立减25元优惠福利哟!数量有限,先到先得。

“沪惠保”,你可以永远用不到,但不能没有!

那么,

刚工作能买“沪惠保”吗?

医保金余额不够怎么投保?

与上海基本医疗保险有什么区别?

与市总工会的互助保障项目是否冲突?

……

别着急,

关于“沪惠保”,还有这些事情由我来告诉你!

什么是“沪惠保”?

“沪惠保”是根据上海医疗和生活水平,专为上海定制、紧密衔接社会医疗保险一款商业医疗保险产品,以普惠价格为本市基本医疗保险参保人员提供百万级保险保障和便民化健康服务,提升上海市民的健康保障水平。

“沪惠保”与上海基本医疗保险有什么区别?

“沪惠保”是一款商业医疗保险产品,是对政府举办的基本医疗保险发挥补充保障作用,为本市参保人员大病重病时提供一份额外保障。

2023版“沪惠保”免赔额是否有变化?有什么改变?

(1)首次投保2023版“沪惠保” 或 历史投保且获赔金额>0的参保人员年度免赔额为1.6万元

(2)参保2022版“沪惠保”且获赔金额=0,并持续投保2023版“沪惠保”,健康持续参保优待免赔额为1.5万元

(3)参保2021版、2022版“沪惠保”且获赔金额=0,并持续投保2023版“沪惠保”,健康持续参保优待免赔额为1.4万元

理赔案例:

*为保护参保人隐私,以下案例细节有调整

家住杨浦区的沈先生,以非既往症身份在去年参保了“沪惠保”。

去年9月,他因为腰椎滑脱在长征医院进行治疗,花费医疗费用14.2万元,医保报销7.8万元元,个人自费金额3.6万元。后通过“随申办市民云”APP在线提交了理赔申请

审核通过后,经核算,责任范围内自费费用为33591.06元,扣除年度免赔2万元后的剩余医疗费用为13591.06元,按70%比例赔付:

(33591.06-20000)*0.7=9513.74元

后因“沪惠保”产品保障升级,降低免赔额!

升级保障其追溯至2022年7月1日,所以沈先生享受自动增赔服务,增赔金额为:

(20000-16000)*0.7=2800元

最终,沈先生参保“沪惠保”花费129元,在产品保障升级后

总获得理赔金额为:9513.74+2800=12313.74元

“沪惠保”值得买吗?

(1)从保障内容上来看:

“沪惠保”可提供住院医疗费用、特定高额药品费用、质子重离子医疗费用保障,保障内容要比大多城市的惠民保更丰富,报销范围也比较广,医保范围外的费用都能报销,并且报销额度也很高,一年可最高享受310万的医疗保障,可以在一定程度上降低高额医疗费用的压力。

(2)从投保要求上来看:

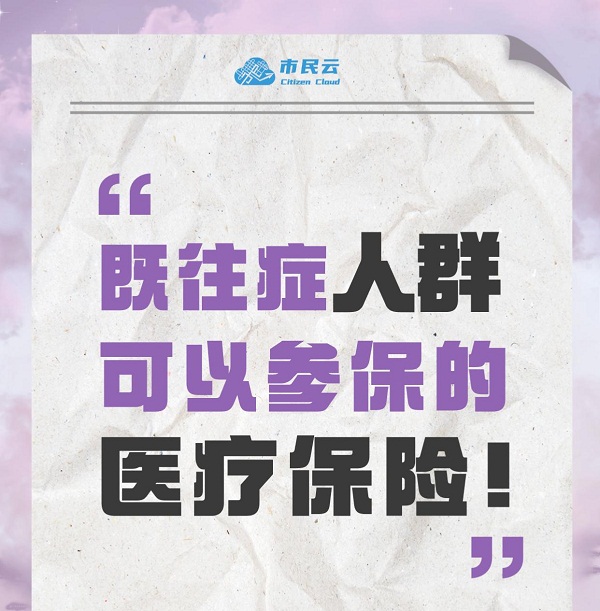

“沪惠保”投保要求非常宽松,只要是上海市基本医保的参保人就能购买,不限年龄、不限职业、不限健康状况,带病也能投保,既往症都能赔。

“沪惠保”适合什么人买?

(1)健康异常人群:

这款产品对被保险人的健康状况没有要求,带病也能投保,并且还能赔既往症,只是赔付比例会低一些。对于既往症患者来说,想买商业医疗险是很难的,这种情况下就可以考虑“沪惠保”这类产品。

(2)高龄人群:

高龄人群不仅可买的保险产品少,并且价格还贵。“沪惠保”没有年龄限制,并且老少同价,因此很适合高龄人群考虑购买。

(3)经济情况非常紧张的人群:

如果经济情况非常紧张,没有办法买商业保险的话,则可以考虑“沪惠保”,价格比较便宜,一年一人仅需129元就能搞定,而且还支持使用个人医保账户余额支付。

“沪惠保”与市总工会的互助保障项目是否冲突?

不冲突。市总工会的互助保障项目保障的主要是“医保范围内自负”费用,“沪惠保”保障的是“医保范围外自费”费用,二者是互补的、不重叠的。

我刚来上海工作,还没有在上海参保,能购买吗?

不可以购买。上海市基本医保的在保人员(职工医保、居民医保)方可投保“沪惠保”。

刚工作没多久,医保金余额不够买怎么办?

“沪惠保”除支持用医保金余额投保购买外,也支持用云闪付、微信、支付宝等其他付费渠道购买。现在通过“随申办市民云”APP投保,使用数字钱包支付保费,还有机会享立减25元的优惠福利哦,数量有限,先到先得!

“沪惠保”与其他商业医疗保险冲突吗?

(如果同时买了沪惠保、商业医疗保险,理赔怎么算?)

“沪惠保”是医疗保险产品,适用于费用补偿原则,保险公司在保险责任范围内承担保险责任,但若被保险人已从任何其他途径获得对应费用补偿,保险公司按照保险责任标准计算的给付金额和被保险人获得补偿后的医疗费用余额中的较小者给付保险金。

举例:

被投保人(非既往症)投保沪惠保后因恶性肿瘤切除术,出院自费总费用为6.2万元(自费项目为:医疗器械、药品费),其他商保赔付了5万,“沪惠保”赔付如何计算?

(1)“沪惠保”责任计算:(6.2-1.6)*70%=3.22万元;(年度免赔额存在3种,1.6万元/1.5万元/1.4万元,此时采用1.6万元计算)

(2)商保赔付后余额=6.2-5=1.2万元;

根据医疗费理赔补偿原则,“沪惠保”理赔结论:赔付1.2万元(即上述2项计算的较小值)

参加“沪惠保”后,是不是只要生病都可报销?

本年度“沪惠保”保单承保生效期是2023年7月1日,保障期限是2023年7月1日至2024年6月30日,符合“沪惠保”保障责任范围内的医疗费用均可申请报销。

如发生理赔费用,如何申请理赔?

可通过官方参保渠道“随申办市民云”APP在线提交理赔申请

登录“随申办市民云”APP→点击进入“我的”频道→点击“我的保单”→点击“理赔申请”→选择您需要理赔的责任,点击“去申请”→根据页面提示要求,填写被保人信息→提交资料→等待反馈结果

在申请理赔界面中,点选“代办理赔”,可以为18岁以下的子女,或是为60岁以上的父母代申请理赔。

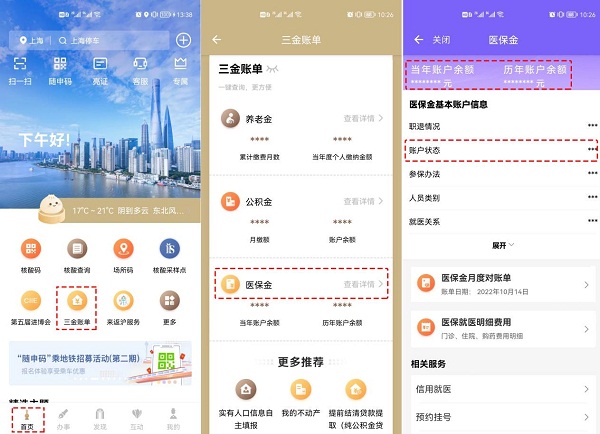

如何查询我的医保卡状态、个人账户余额等信息?

上海“一网通办”总门户移动端——“随申办市民云”APP这次作为“沪惠保”官方投保渠道之一,不仅支持市民在APP上投保“沪惠保”,还能实时查询你的医保金缴纳情况。

实名登录“随申办市民云”APP→首页点击“三金账单”→点击医保金对应的“查看详情”,即可查看你的医保金相关信息(包括账号状态、历年账户余额、月缴情况等信息)。

这么好的产品,你还在犹豫啥?

注意!

今年投保时间截止到7月31日!129元,就能换来你和家人365天的安心!

一定要记得!

用官方渠道“随申办市民云”APP投保,给你投保更多一份安心与放心!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:FRT136

快讯