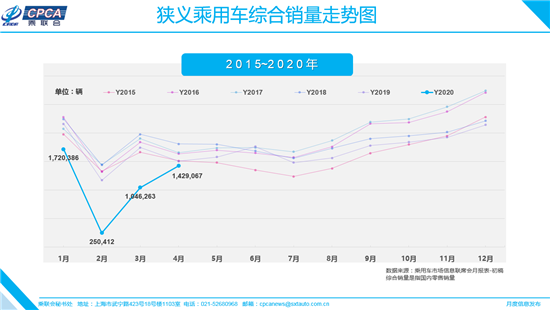

4月,国内车市加速复苏。国内狭义乘用车累计销量达到1429067辆,环比增长36.6%,同比下降5.6%,是近20个月来的增速次高点。

复工复产、刚需回升、安全出行考量、消费升级持续、促销政策密集出台、以及油价走低等因素,共同催生了车市的V型反转走势。但全球疫情对供应链的影响、楼市涨价预期对车市的冲击、以及去年同期的高基数等,仍将令V型反转可否持续充满挑战。

5月11日,乘用车市场信息联席会发布数据显示:4月,受国内疫情大幅受控推动,国内车市逐步复苏。4月,国内狭义乘用车累计销量达到1429067辆,环比增长36.6%,同比下降5.6%,是近20个月来的增速次高点。

乘联会秘书长崔东树表示,“4月整体表现符合预期,零售增速下滑明显收窄;厂家加速补库存,使得批发量复苏更为明显,同比仅下滑3.6%。由此,从1月的-21.5%增速、2月的-78.5%增速、3月的-40.4%增速,到4月的-5.6%增速,国内狭义乘用车市场已基本确定了V型反转的走势。”

具体来看,4月车市V型反转首先是基于“后疫情”时期,车企大幅补库存和购车刚需释放刺激。销售的回暖更离不开生产端的助力,在国家对复工复产的强力推动下,湖北以外的主力车企3月初已基本复工,湖北车企也于3月底快速复工,对4月的渠道库存改善和订单释放起到推动作用。

同时,由于海外疫情仍在加剧,因此国内消费者出于对安全出行的谨慎考虑,仍将积极购买私家车,购车刚性需求将逐步爆发。

还有,疫情仍无碍消费升级的趋势,换购群体在疫情后将积极投入市场。数据也得以体现,4月,高档车销量同比增长16%,加之高档车价格不断下探以价换量,未来趋势更加向好;生产方面,高档车厂家同样信心十足,4月生产同比增长达24%。对比来看,合资与自主品牌回暖稍缓。其中,合资品牌4月销量同比下滑5%,自主品牌下滑13%。值得注意的,自主品牌表现出了更为明显的分化走势,4月,长安、吉利、红旗等品牌愈发抢眼,但中小车企生存环境进一步恶化。

再有,国家和部分地方的汽车消费促进政策密集出台、国内成品油价近期走低,都有利于促进车市消费。

但值得注意的是,国内车市的V型反转走势仍不牢固。其一,疫情时期第三产业恢复速度仍较谨慎,导致从企业生存压力缓解到消费者收入回升的传导较慢;其二,随着信贷投放的大幅增量,楼市的涨价预期或对消费者产生干扰,存钱购房将对车市带来不利影响;其三,由于去年年中“国五”车型清仓,带来的同期高基数也将对后续车市增速带来压力。

聚焦至不同车系表现,SUV表现继续一枝独秀,其4月共销售660827辆,实现对同期的反超,增长2.2%,充分体现出了SUV产品的刚需属性;但SUV的热销则进一步蚕食了MPV市场,4月,MPV销售75136辆,同比大降26.4%,可见,疫情并不是导致MPV市场疲软的真因;轿车市场环比上月增长出色,共销售693104辆,环比增长39.3%领跑市场,但相比同期仍有9.4%的下降;新能源市场的萎靡是轿车市场不温不火的重要原因,4月,新能源乘用车批发销量6.4万辆,同比下降30.0%,但蔚来、理想等造车新势力突出的表现可喜可贺。

展望5月,疫情将进一步退去,车市表现也将逐步回归正常性季节波动状态。具体来看,由于五一假期安排,今年5月较去年同期少2个工作日,并不利于产销恢复;同时,历届北京车展的带动效应,因今年车展的延期也将推后;此外,全球经济受疫情冲击仍处低谷,加之进口零部件的供给状态尚未改善,5月汽车产销恢复仍有隐忧。乐观的方面则是,5月初绝大部分学生返校复课后,将催生开学季购车潮;“国五、国六”切换的部分推迟,更将缓解政策波动对销售峰谷的影响。

为应对国内车市的风险,自主车企更应在建好国内高效协同、有竞争优势的供应商体系基础上,加强出口、扩展渠道。自2017年以来,由于自主车企加速海外布局,中国汽车出口市场表现相对较强,2018年和2019年出口量皆增长6%左右,今年一季度汽车出口仅下滑9%,4月海关汽车出口辆为9.1万辆,更是恢复了正增长。其中,上汽乘用车、上汽通用五菱、长城、吉利等车企的出口表现突出,未来增长空间更广阔。(记者 郭跃)

下一篇:最后一页

责任编辑:FRT136

汽车